在俄乌冲突和欧洲能源危机的影响下,最近几周关于欧洲制造业“大迁徙”的报道屡见报端,而作为“世界工厂”的中国无疑有望从中“分一杯羹”...

德国经济研究所本月初发布的调查报告显示,今年上半年德国对华直接投资达100亿欧元,有望创历史新高。

本月早些时候,德国化工集团巴斯夫在湛江启动了一个大型综合生产项目;此前,默克还宣布,中国首个有机发光二极管材料生产基地在上海浦东金桥正式建成投产。

这些大型制造企业横跨欧亚大陆的布局表明,在疫情和地理形势造成的全球供应链冲击下,越来越多的欧洲企业试图加大对中国供应链本地化的投入。那么,当前欧洲企业在华投资环境的变化有哪些新趋势?

巨头增加筹码

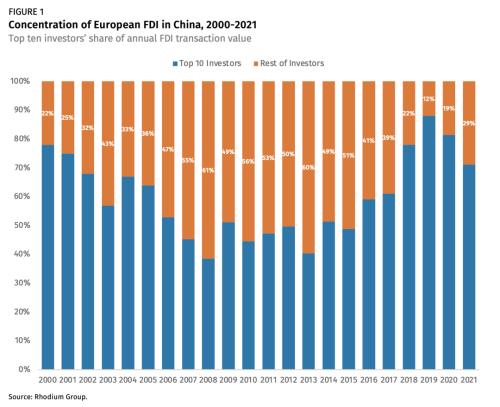

Rhodium回顾了过去10年欧洲对华直接投资的核心趋势,得到了一个明显的趋势变化:少数大型欧洲企业在中国的投资份额越来越大,尤其是几家德国巨头...

例如,在过去四年中,每年在中国投资最多的十大欧洲巨头占了所有中国在欧洲直接投资的近80%。德国三大汽车制造商——大众、宝马和奔驰,以及化工集团巴斯夫集团,在中国的投资都处于领先地位。2018年至2021年,仅这四家企业就占欧洲对华直接投资总额的34%。

这一趋势今年可能会变得更加明显。德国巴斯夫集团近日在中国广东湛江启动了一项耗资100亿欧元的庞大复杂生产项目,目标是打造世界级化工一体化基地。这是迄今为止巴斯夫在中国最大的投资项目,也是中国第一个达到6万吨塑料化合物生产规模的综合体。

聚焦五大行业

欧洲投资也开始越来越集中在少数几个大行业,尤其是高端技术制造业。

包括汽车、食品加工、制药/生物技术、化学制品和消费品制造在内的五大行业现在占所有欧洲对华直接投资的近70%,比前几年的65%进一步增加。

在这些行业中,汽车行业的表现尤为突出。过去两年,该行业约占欧洲对华直接投资的三分之一。今年上半年,这一比例甚至更高,因为德国汽车制造商宝马已将在华合资公司华晨宝马的股份从50%提高到75%,其他欧洲汽车制造商也投入资金在中国建设新设施,以赶上电动汽车的转型浪潮。

四个国家抢占蛋糕

其中,德国是增长最快的投资者,过去4年占欧洲对华投资总额的43%,而过去10年仅为34%。2018年,德国企业占欧洲对华投资的50%以上。

这一趋势由多重因素推动:德国企业进入中国市场较早,其在中国的存在几十年来一直得到中国政府部门的积极鼓励和帮助;德国的企业通常分布在资本密集型的制造业和工程行业,这意味着较大的固定投资更容易发生;过去10年,他们频繁活跃在中国那些增长最强劲的行业,水的优势就是月的优势。

投资中国的吸引力在哪里?

Rhodium指出,欧洲在中国的投资规模一直保持稳定增长,主要出于三方面的考虑。

首先,他们在中国的投资创造了巨大的利润,他们相信尽管有经济和地缘政治的障碍,中国市场仍将是有利可图的。

其次,这些公司认为他们必须继续保持在中国的投资和产品开发,以维护他们过去投资的价值,并在与日益创新的国内对手竞争时保持竞争力,如电动汽车和其他领域。

第三,这些公司试图通过增加在中国的本地化投资来保护他们在中国的业务免受全球风险的上升,这是中国当局积极鼓励的。

当然,铑也提到了欧洲在中国投资的一些不好的现象。例如,尽管一些欧洲巨头仍受益于中国的增长需求,但服务业投资明显缺乏欧洲对华投资。此外,欧洲小规模公司对中国的投资和欧洲公司对中国公司的收购明显减少。

根据中国商务部早前公布的数据,今年1-7月,中国实际使用外资金额7983.3亿元人民币,同比增长17.3%。其中,来自德国的投资在7个月内增长了23.5%。

此外,今年1-7月,高技术产业实际使用外资增长32.1%,其中高技术制造业增长33%,全国高技术产业吸收外资增速是外资平均增速的1.9倍,充分显示了中国外资产业结构的优化和外资质量的提高。

德国墨卡托中国研究所(China Research Institute)首席经济学家马克斯曾莱因(Max Zenglein)表示:“尽管存在增长风险,但我们不应低估中国市场仍能提供的重大机遇。欧洲企业似乎不愿意放弃中国市场提供的机会,为供应链多元化付出代价。

德国联邦议院前副议长、前联邦内政部长汉斯-彼得·弗里德里希(Hans-Peter Friedrich)日前接受《环球时报》专访时也表示,德国企业对在中国的业务感到“舒服”,希望参与蓬勃发展的中国市场。“如果德中脱钩,不可能不给双方造成经济损失,两国也没有理由脱钩!”他同时表示,目前德国政界和社会对中国最大的误解是“试图把中国带入一个具有中欧视角的世界”。

毫无疑问,中国完整的产业链,巨大的市场规模,相对低廉的制造成本,对于全球企业,尤其是欧洲企业来说,具有极大的优势。尤其是在欧洲面临欧洲能源危机的背景下,如此诱人的聚宝盆,谁真的能忽视?

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。

阅读推荐

阅读推荐